Septiembre es declarado por algunos como el mes más malo del año: a la depresión postvacacional se le unen los pagos del 1 de septiembre y la vuelta al cole, lo que puede suponer un desafío importante para nuestro bolsillo. Pero no se preocupe, en Moneytrans tenemos la solución para devolverle la sonrisa: 3 sencillas claves sobre educación financiera que le ayudarán a abordar con optimismo esta vuelta al cole. ¿Se apunta?

1. ¿QUÉ ES LA EDUCACIÓN FINANCIERA?

1.1 CONCEPTO DE EDUCACIÓN FINANCIERA

¿Qué es la educación financiera? ¡Es la llave paras sus finanzas y, sobre todo, para su paz mental! La educación financiera es el conocimiento que nos permite administrar mejor nuestro dinero gracias a que comprendemos el entorno económico en el que nos encontramos y esto nos permite tomar las mejores decisiones. No se trata de que sea un experto, sino de que tenga la claves para gestionar sus gastos e ingresos y elegir los servicios financieros que más beneficiosos sean para usted y su familia.

La educación financiera tiene mucho más que ver con la psicología y los hábitos que con el dinero. Cultive su mente en todos los sentidos, y cultívale también en materia de finanzas. Comprender cómo tomar decisiones financieras inteligentes y aprender la diferencia entre deseos y necesidades es más importante que nunca. Parece obvio, pero muchas personas olvidan esta simple regla.

La comida, la vivienda, el acceso a servicios básicos de salud, a una educación pública, al suministro de agua, luz o gas, o el poder hacer frente a un imprevisto con tus ahorros deben ser lo primero en lo que respecta a tus prioridades financieras. Tener un coche puede llegar a ser una necesidad, pero comprar un coche excesivamente caro, probablemente sea un deseo. ¡La educación financiera le ayudará diferenciar entre necesidades o deseos para gestionar sus finanzas que la forma más beneficiosa para su bolsillo! ¿Se une?

1.2 BENEFICIOS DE LA EDUCACIÓN FINANCIERA

La educación financiera trae grandes beneficios para su día a día. ¿Quiere saber cuáles?

- ¡Le ayudará a ahorrar! Y no solo a usted, ¡sus remesas también se verán beneficiadas de este ahorro!

- Permite una gestión más efectiva de sus gastos e ingresos.

- Cuanto mayor sea el control de sus finanzas más consciente será de su situación económica y, como consecuencia, ¡tendrá un consumo más responsable!

- La educación financiera previene frente a posibles estafas o fraudes financieros. ¡Saber detectarlos le evitará muchos disgustos!

- Tomar la decisión más inteligente, este es el objetivo de la educación financiera: Cuánto más informado esté, más fácil le será tomar una decisión, ¡la decisión que más se adapte a sus necesidades!

- Un control exhaustivo de sus gastos hará que llegue a fin de mes más relajado.

- La educación financiera le permitirá entender mejor el contexto económico de su país de residencia o el de los suyos en su país de origen.

- Poseerá los conocimientos básicos para hacer frente a un contrato, entender una nómina, los requisitos para abrir una cuenta bancaria o los impuestos a pagar. ¡Y no le temerá a las letras pequeñas nunca más!

- Por último, el hecho que usted posea una educación financiera le permitirá formar a sus hijos y ayudarles para que en un futuro sepan desenvolverse y tomar las mejores decisiones con sus finanzas. ¡Y eso no tiene precio!

2. CLAVES PARA MEJORAR SU EDUCACIÓN FINANCIERA

Son muchas las personas que carecen de las habilidades financieras para abrir sus cuentas bancarias, gestionar sus ingresos, controlar sus gastos, ahorrar o comprender toda la información que afecten a sus finanzas. Pero hoy, ¡daremos el primer paso! Para mejorar nuestra educación financiera es imprescindible que sepamos cuáles son las claves para la gestión de sus finanzas:

2.1 GASTOS

2.1.1 CONTROL DE GASTOS

No es fácil, ¡lo sabemos! Todos los meses los gastos nos agobian y nos dan más de un dolor de cabeza. Sin embargo, ¡la educación financiera también le ayudará con sus gastos! Una de las principales claves a las que apunta es ser consciente totalmente de todos sus gastos, ¡incluso de los más pequeños! ¿A quién no le ha pasado que al final de mes no sabe en qué ha gastado pequeñas cantidades de dinero y que sumadas suponen más de lo que nos gustaría? Por eso es muy importante entender cómo gastamos nuestro dinero.

Conocer a fondo nuestros hábitos de consumo nos da una visión global y completa de cuánto gastamos al mes, pero sobre todo en qué lo gastamos. Ese conocimiento nos permite mantener a raya nuestros costes, controlar nuestro grado de endeudamiento y detectar en qué estamos gastando demasiado y, como consecuencia, en qué podemos ahorrar más. ¡Bendito ahorro!

La primera y única regla en el control de gastos es… ¡ser constante! Y para ello le proponemos tres métodos para controlar sus gastos sin morir en el intento:

- App: Existen muchas aplicaciones móviles para llevar un control exhaustivo de sus gastos. Las más prácticas son, sin duda, las apps que estén vinculadas a sus productos financieros como una cuenta bancaria o similares. En esa app podrás tener registrados todos tus movimientos de manera automática y le será muy fácil revisarlos. Hay algunas que incluso le permiten clasificar sus gastos por categoría. Si no es su caso o no tiene una cuenta bancaria, pero quiere llevar un control exhaustivo de sus gastos, no se preocupe, ¡existen otras app que puede utilizar! Estas apps le permitirán dividir por categorías los gastos que usted introduzca. Por ejemplo, puede añadir un gasto de un pantalón y añadirlo a la categoría «Ropa». A final de mes, podrá ver en porcentajes en qué ha gastado más dinero este mes y detectar si era su intención gastar ese dinero en ropa, alimentación o transporte, entre otros.

- Hoja de cálculo: Si prefiere no descargarse una app, las hojas de cálculo son una buena alternativa. En Excel, Google Drive o cualquier otro software que utilice es una buena opción. Estas hojas le permitirán anotar sus gastos (a los que podrá nombrar dentro de una categoría) y podrá hacer que se sumen de forma automática. Así verá conforme avance el mes, cuánto dinero lleva gastado. ¡Un punto positivo es que también puede consultarlo en móvil y también desde el ordenador!

- Papel y lápiz: Quizá es la más manual, ¡pero es todo un clásico! Si es de los que prefieren papel y lápiz, asegúrese de que llevar siempre consigo un bloc de notas en el que apuntar todos sus gastos y no olvidar apuntar esos pequeños gastos que en el día pasan desapercibidos como un café, un ticket de bus, etc.

2.1.2 PLAN DE GASTOS

Una vez haya identificado cuánto gasta y en qué cosas, tendrá una visión real de sus gastos. Es muy importante que, tras este primer paso, usted sepa qué porcentaje de su dinero destina a cada cosa, es decir, qué porcentaje de su dinero gasta en cada categoría (50% en alimentación, 10% en remesas, 5% en ropa, 12% en transporte,etc). ¿Lo que gasta en cada categoría se ajusta a lo que usted considera sus prioridades? ¡Es una pregunta fundamental que debe hacerse! Es importante que sus gastos y prioridades vayan de la mano, ¡y si no lo hacen habrá detectado una oportunidad de mejora en sus finanzas!

Este es el objetivo principal de la educación financiera, por eso, ¡aprender a planear nuestros gastos forma parte del aprendizaje! Una vez controlados nuestros costes, debemos establecer en base a nuestro presupuesto en qué queremos gastar nuestro dinero. Pero hemos de hacerlo de forma concreta: “Este mes voy a destinar un 10% de mis gastos en remesas para mi familia”. Con porcentajes exactos, tendremos delimitado en que exactamente nos queremos gastar el dinero y cuánto. Una vez que lo tenga claro, podrá compararlo con los gastos anotados el mes anterior. Así, podrá:

- Comprobar que su plan de gastos se corresponde con su presupuesto.

- Reajustar el dinero que destina a algunas categorías y/o priorizar otras. Por ejemplo, si en su plan indica que quiere gastarse solo un 15% en transporte, pero en la realidad gasta un 25% de su dinero mensual, puede reajustarlo o buscar alternativas más baratas como el uso de bicicleta.

- En este mismo sentido, puede detectar si hace un gasto ligeramente mayor de lo que le gustaría -por ejemplo, en ropa- y ahorrarlo. ¿No sería genial poder ahorrar ese pequeño coste extra e invertirlo en un viaje a su país, en alimentación o cualquier otra cosa que usted considere importante?

- Por último, al elaborar un plan de gastos podrá saber cada mes que gastos fijos tendrá como un 30% en alquiler, luz o agua y saber cuánto de cuánto dinero dispondrá para imprevistos u ahorros. Además, podrá ver si sus gastos se están descontrolando y actuar a tiempo. ¡Usted tendrá el mando de sus finanzas!

¿Cómo debo distribuir mis gastos? Existen muchas teorías, aunque la mejor siempre será aquella que se adapte más a sus necesidades y la de su familia. Hoy compartimos con usted el principio del ‘Págate a ti mismo primero’: Este principio supone reorganizar los gastos familiares dividiéndolos en ahorro del mes, imprescindibles, extraordinarios, imprevistos y prescindibles dándoles distintas prioridades. Con el principio de ‘Págate a ti mismo primero’, cuando llegue su próxima nómina, ¡el ahorro debería ser su primer gasto mensual!

2.1.3 TIPS PARA UN CONSUMO RESPONSABLE

Una vez hemos establecido cuánto dinero gastamos y cómo queremos gastarlo, tenemos que aprender a cómo gastarlo. Este es otro punto clave de la educación financiera. ¡Saber cómo gastar hará que su vida sea mucho más fácil y su gestión mucho más eficiente!

Esto son algunos de los tips para un consumo que su bolsillo agradecerá:

- Consuma de forma responsable: manténgase dentro de su plan de gastos mensual y no gaste más dinero del que realmente se puede permitir. ¡Esto le ahorrará muchos dolores de cabeza!

- ¿Puede fraccionar sus pagos? ¡Distribuir sus gastos en varios meses le dará un respiro!

- “¿Lo necesito?”. Es una pregunta difícil, pero es positiva hacérnosla antes de comprar algo: si no lo necesita, no lo compre; pero si lo necesita, cómprelo sin remordimiento. ¡Esta pregunta es solo un filtro para evitar hacer compras por impulsos!

- ¡Comparar es la clave! Compare antes de comprar y al final de mes podrá ver como las pequeñas cantidades de dinero que se ha ahorrado al comparar le darán una alegría a final de mes.

- Manténgase al día de las ofertas y descuentos en productos de su interés, siga sus redes sociales y esté atento a promociones. ¡Muchas veces llegan en el momento indicado y nos alegran el día! Y si no, siempre puede atrasar algunas compras a periodos donde sepa que el precio baja como son las rebajas en cada país. Y es que, ¿cuántas veces hemos comprado el mismo producto que un amigo, pero a un precio superior?

- Evite sobreendeudarse en la medida de lo posible. ¡El ahorro le ayudará en esta etapa!

- ¿Envía dinero a sus familiares en su país natal? Con Moneytrans podrá simular su remesa y esperar al día que la tasa de cambio le sea más favorable. ¡Así sus familiares recibirán más dinero en destino!

2.2 AHORRO

2.2.1 LA IMPORTANCIA DEL AHORRO

¡Ahorrar es una de las asignaturas pendientes para todos! Conseguir ahorrar parte de nuestro dinero para el futuro será muy beneficioso. ¡Y estar preparado para imprevistos domésticos, necesidades sanitarias o un viaje de vuelta a casa es una tranquilidad que no tiene precio!

Existe una percepción de que quienes tienen más dinero son los que más ahorran. Sin embargo, esto se aleja de la realidad. Hay personas que tienen grandes ingresos, pero también gastan mucho, por lo que su capacidad de ahorro es muy baja. Y personas con bajos ingresos pero que se organizan para gastar lo necesario, teniendo así una capacidad de ahorro mayor. Al final, la capacidad de ahorrar se reduce al grado de educación financiera: cómo gestiono mis finanzas y si lo estoy haciendo bien. Por eso, dentro de nuestras posibilidades, ¡gracias a la educación financiera todos podemos aprender como optimizar al máximo nuestros ahorros!

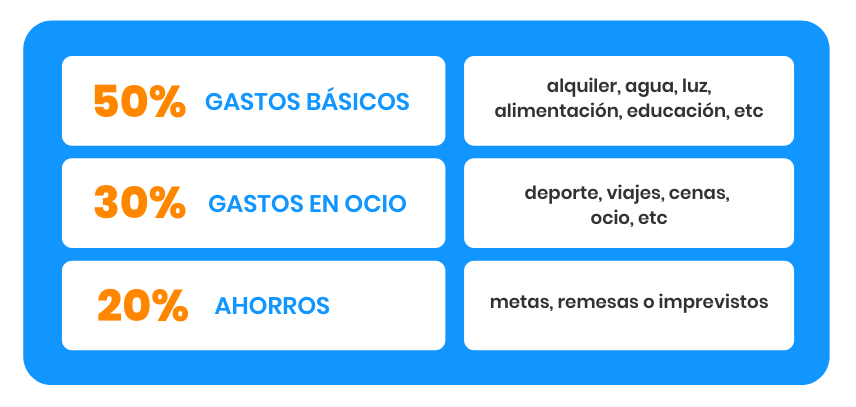

Y la gran pregunta es … ¿Cuánto dinero debo ahorrar? Aquí le dejamos uno de los métodos más extendidos a modo de guía: El método 50/20/30

Sin embargo, cada presupuesto es diferente y las necesidades y prioridades de cada familia también lo son. Por eso, un método puede ser válido para una familia y no serlo para otra, así como un porcentaje de ahorro. ¡Por eso debe ser usted el que elabore el plan de gastos y ahorros que más se adapte a usted y a su familia! Su éxito dependerá de su compromiso y el de su familia, por eso es muy importante que los pequeños de la casa también comiencen a saber más sobre educación financiera a través de juegos y dinámicas en las que la pongan en práctica. ¡Su comprensión será de gran ayuda en el día a día!

2.2.2 TIPS PARA AHORRAR

Todos hemos escuchado siempre que hemos de ahorrar, sin embargo, no todos concen las herramientas para conseguirlo. Estos son algunos de los tips que más le ayudarán a ahorrar a final de mes:

- Reserve una cantidad principios de mes: Conforme avanza el mes, los gastos van aumentando y resulta más complicado apartar una cantidad para ahorrar. Por eso, lo mejor es establecer una cantidad a ahorrar a principios de mes y, si es posible, separarla del resto del dinero destinado para el mes.

- Fíjese metas: Proponerse ahorrar cantidades determinadas para una fecha concreta puede ser un punto de motivación. Por otro lado, si está ahorrando para un sueño o algo que le hace ilusión, como por ejemplo un viaje para ver a sus familiares, ¡la motivación será doble! Por eso, es importante fijarse objetivos realistas que le motiven a seguir ahorrando.

- Compare: ¡Es la ley de todo aquel que quiere ahorrar! Por mínima que sea la cantidad ahorrada, siempre será bienvenida. Aunque, ¡cuidado!, el precio es importante, pero no debe perder de vista la calidad o la seguridad del servicio que está contratando. ¡La tranquilidad no tiene precio!

- Siga ofertas: Por ejemplo, si envía remesas, ¡es importante que siga las redes sociales de empresas de envío de dinero como Moneytrans, que a menudo lanzan ofertas para nuevos clientes! ¡Busque las oportunidades!

- Cultura de ahorro: Intente inculcar esta cultura del ahorra a sus familiares, es importante que todos estén concienciados y sean un equipo.

- Recorte costes en su día a día: ¿Sabía qué puede ahorrar mucho dinero con pequeños gestos en su vida cotidiana? Pues sí, desde ahorro en casa con el gasto de electricidad o agua, así como el el ahorro en viajes, en artículos infantiles y hasta en la oficina o en la carretera. Tan solo tiene que saber algunos trucos que le ayudarán a ahorrar pequeñas cantidades en estos ámbitos. ¿Quiere saber más? ¡Este artículo le será de gran ayuda!

- Sea constante: La constancia es una de las claves no solo en el ahorro, ¡sino en casi todas las facetas de la vida! Tenga claro su objetivo y vaya a por él todos los días, ¡nosotros le mandamos ánimo desde aquí!

- Sea previsor: Si un mes ha podido ahorrar más de lo normal, dos cosas: La primera, ¡enhorabuena! ¡Va en el buen camino! ¿Y la segunda? Le recomendamos que no se lo gaste si no es necesario. No se trata de una cantidad que le haya sobrado a final de mes, sino de una cantidad más a ahorrar gracias a la buena gestión de sus finanzas. Todo plus para sus ahorros ha de ser bienvenido y colocado junto al resto de sus ahorros, ¡a largo plazo lo agradecerá!

2.3 INFORMACIÓN

2.3.1 LA EDUCACIÓN FINANCIERA COMO DEFENSA

Frente a los ciberdelicuentes… ¡La educación financiera será su mejor aliada! Cuanto más informado esté sobre los posibles fraudes o fugas en su seguridad financiera mayor será su tranquilidad. Y cuando se trata de su dinero, ¡la tranquilidad no tiene precio!

Este es un punto clave en la educación financiera, por eso, en Moneytrans queremos compartir con usted tips útiles para mantener a salvo sus finanzas:

- No comparta sus datos bancarios o relativos a sus finanzas sin verificar que es una entidad oficial.

- Compruebe que es un sitio web seguro. ¿Cómo puede hacerlo? Fíjese en la barra de direcciones de la parte superior de su pantalla del ordenador: si URL sigue el protocolo https y a su izquierda aparece el icono de un candado, eso significado que el sitio web cuenta con un certificado de seguridad.

- No haga clic en correos o archivos sospechosos.

- Es muy importante que disponga de un antivirus en su ordenador y aún lo es más tener esa protección antivirus actualizada. ¡En Google puede encontrar protectores antivirus gratis que le serán de gran ayuda en su seguridad!

- Asegúrese de usar redes Wi-fi seguras.

- Use contraseñas seguras, es decir, que no sea demasiado cortas, contengan mayúsculas y minúsculas e incluso que intercalen algún número. Además, ¡es muy recomendable cambiarlas cada cierto tiempo!

- Infórmese sobre las nuevas formas de ciberdelicuencia en la red. Cuanto más informado esté más rápido detectará el peligro.

- Tenga cuidado con las estafas en foros o redes sociales. Si quiere formar parte de una iniciativa que afecte a sus finanzas personales, lo mejor será investigar todo lo que puedas sobre esa iniciativa o casusa.

- Lea bien la letra pequeña.

- ¿Envía dinero a su país? Contar con una garantía de fondo o con mecanismos para cancelar su envío en caso de que usted así lo solicites una de las ventajas de enviar con Moneytrans. ¡Somos transparentes!

- Y, precisamente, este es el último consejo: ¡Busque la transparencia en la entidad financiera que elija para depositar su dinero!

2.3.2 NEOBANCOS, HECHOS PARA USTED

La información es poder, ¡y la educación financiera también lo es! Cuanto más informado esté sobre sus finanzas o los productos financieros del mercado, mejores decisiones podrás tomar. Uno de los grandes errores cuando uno emigra a otro país es conformarnos con productos financieros y bancos tradicionales que no se ajustan realmente a nuestras necesidades básicas o, como consecuencia, tener dispersos nuestros proveedores financieros.

El hecho de tener que contar con distintas entidades para sus necesidades financieras, le hace perder tiempo y dinero: un banco europeo local donde recibe su salario, un servicio de transferencia de dinero para transferir al extranjero, un servicio de ahorros en casa, un corredor de préstamos a corto plazo, etc.

En oposición a los bancos tradicionales, existen instituciones financieras que ofrecen soluciones financieras de pago digital y móvil en un único lugar: se llaman neobancos. Debido a que tienen pocos o ningún coste asociado al mantenimiento de sucursales físicas, pueden ofrecer mejores precios. Tanto es así, ¡que Accenture estima que los neobancos son hasta cuatro veces más económicos que los bancos tradicionales!

En 2019, las remesas enviadas por millones de migrantes a través todo el mundo alcanzaron su máximo con 554 mil millones de dólares, lo que representa más del 5% de la riqueza nacional de al menos 60 países de renta media y baja. Este dinero constituye un salvavidas esencial para los beneficiarios de esos héroes, especialmente en las zonas rurales. Con ellas se financian las necesidades básicas de toda una familia, pero también son fuentes de crecimiento permitiendo a miles de personas abrir sus propios negocios. En esas condiciones, es muy importante encontrar un proveedor de envió de dinero que apueste por la tecnología y la digitalización de sus servicios, ya que abaratan considerablemente los costes. De hecho, en Moneytrans redujimos los gastos de envío de nuestros clientes del 5% al 3% con nuestra plataforma iMoneytrans.

Así, Moneytrans se convierte en un neobanco para ofrecer una solución que abarate esos costes financieros: ¡Construimos la primera plataforma de servicios financieros especialmente dedicada y adaptada a los migrantes! Un único lugar para todas sus necesidades financieras, concentrándose además en lo esencial: ¡recibir, enviar dinero y realizar pagos!

Nuestra Directora General de Moneytrans España, ¡nos cuenta todos los beneficios de un neobanco!