Les méthodes de paiement se sont massivement développées jusqu’à aujourd’hui, générant des alternatives à l’argent liquide telles que les cartes qui offrent une sécurité et une commodité supplémentaire. Avoir une carte, c’est pouvoir garder son argent sur soi à tout moment et l’utiliser quand et où on en a besoin. Les plus courantes sont les cartes de crédit ou de débit. Et si vous envisagez également d’en obtenir une, il est important que vous connaissiez en profondeur les différences entre les cartes de crédit et de débit afin de pouvoir choisir celle qui vous convient le mieux. Alors, c’est parti !

Qu’est-ce qu’une carte de débit ?

La carte de débit est un outil de paiement quotidien très utile. Avec cette carte, le client peut effectuer des paiements sur place et ne dépenser que le solde de son compte. Ne pouvant pas outrepasser son solde, le client ne contracte aucune dette envers l’entité émettrice.

En outre, pour protéger votre argent contre un éventuel vol de votre carte, vous pouvez fixer votre propre limite de dépenses si vous le souhaitez. Par exemple, vous pouvez fixer un maximum de 300 € à dépenser en une journée avec votre carte. Vous pouvez également le bloquer quand vous le souhaitez. D’autre part, ces types de cartes ont tendance à avoir des frais moins élevés que les cartes de crédit. De plus, certains établissements de paiement, comme Moneytrans, fournissent une carte de débit totalement gratuite lorsque vous ouvrez un compte courant.

Qu’est-ce qu’une carte de crédit ?

Une carte de crédit est un outil de paiement grâce auquel le client, contrairement à une carte de débit, peut dépenser plus d’argent qu’il n’a sur son compte courant à ce moment-là. Cela est possible car la carte est liée à une ligne de crédit, c’est-à-dire que la banque établit un montant de crédit ou d’argent que vous pourrez utiliser, mais que vous devrez rembourser plus tard. Par exemple, imaginez que vous avez 500 € sur votre compte et une carte de crédit avec une limite de dépenses de 1 000 €. Si vous dépensez plus de 500 €, vous utiliserez de l’argent que la banque vous prête et que vous devrez rembourser.

De cette façon, vous pourrez financer certains achats. Il faut toutefois être prudent, car au final, vous vous endetterez auprès de la banque. C’est pourquoi ces institutions examinent soigneusement à qui elles accordent une carte de crédit. Vous pouvez décider de rembourser l’argent à la fin du mois ou en plusieurs versements avec intérêts.

Il est donc important que vous sachiez clairement à quoi sert votre carte, quelles sont les différences entre les cartes de crédit et de débit et quels risques vous êtes prêt à prendre lorsque vous vous endettez.

Différences entre les cartes de crédit et de débit

Si vous envisagez de vous procurer une carte, il est important que vous connaissiez d’abord toutes les différences entre les cartes de crédit et de débit afin de faire le meilleur choix en fonction de vos besoins. Une fois tous les éléments pris en compte, vous pourrez alors décider entre une carte de crédit ou de débit en toute confiance !

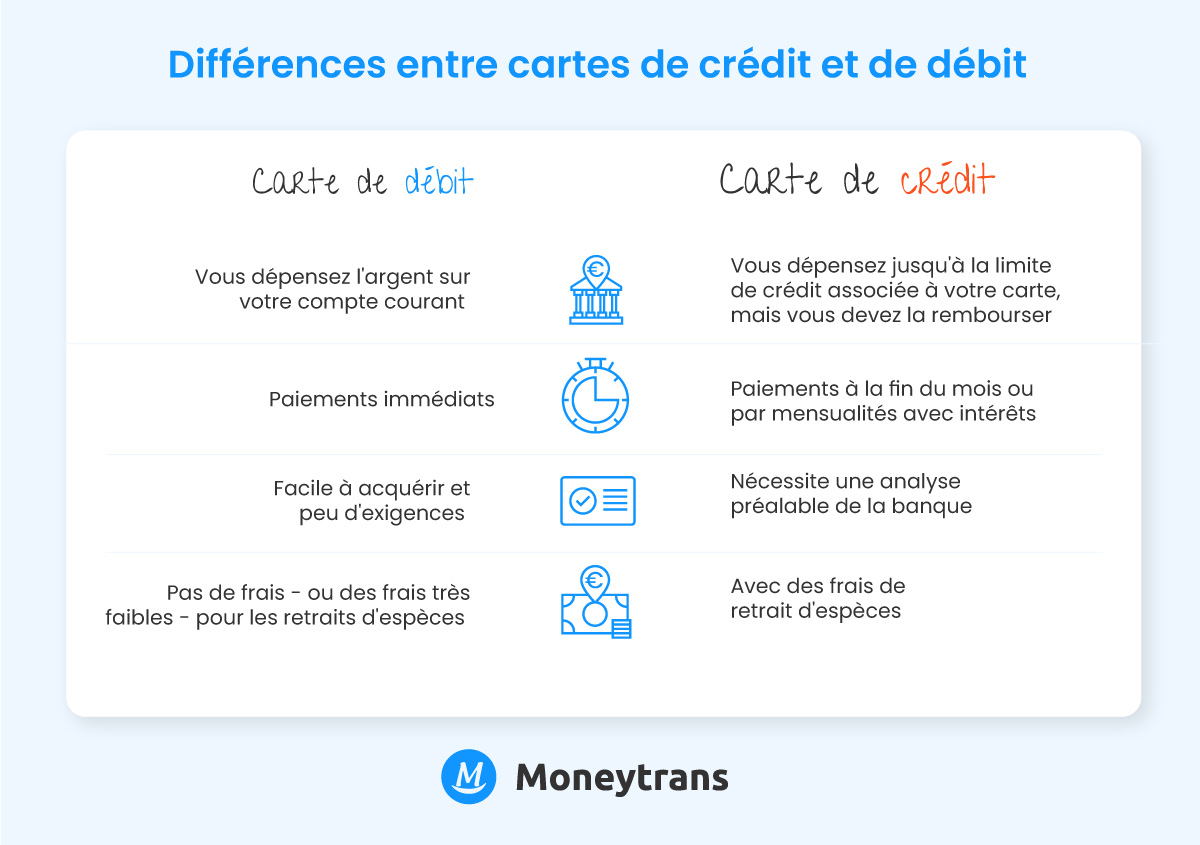

Fonds propres ou empruntés

Cartes de débit : l’un des avantages des cartes de débit est que vous ne dépensez que ce qui se trouve sur le compte associé à la carte de débit. Ainsi, en ne dépassant pas ce montant, vous ne contractez aucune dette auprès de l’institution financière en question.

Cartes de crédit : les cartes de crédit vous permettent d’utiliser une somme d’argent supérieure à celle que vous possédez sur votre compte. Toutefois, vous devez garder à l’esprit qu’il s’agit d’argent que la banque vous prête et que vous devrez rembourser dans un délai déterminé. Pour cette raison, elle est généralement moins accessible qu’une carte de débit.

Méthodes de paiement

Cartes de débit : l’argent est déduit de votre compte au moment même, vous verrez toujours le solde réel.

Cartes de crédit : si vous avez effectué des paiements avec votre carte et que vous devez rembourser ou restituer de l’argent à la banque, il y a plusieurs façons de le faire.

- Paiement intégral à la fin du mois.

- Paiement différé sous forme d’un pourcentage de la dette ou d’une mensualité fixe, mais avec des intérêts. Toutefois, il faut être prudent, car cet intérêt peut parfois être abusif.

Montant maximal

Cartes de débit : La limite de votre carte de débit correspond à l’argent que vous avez sur votre compte courant associé, c’est-à-dire que si vous avez 300 € sur votre compte, c’est le montant maximum que vous pourrez dépenser. Vous contrôlez ce que vous dépensez, sans vous endetter.

Cartes de crédit : la limite de votre carte dépendra de la somme d’argent ou du crédit que la banque vous a accordé. Cela signifie que si la banque vous donne une carte avec une ligne de crédit de 1 000 €, vous pourrez utiliser ce montant emprunté, que vous ayez ou non moins d’argent sur votre compte. Cependant, n’oubliez pas que l’argent que vous utilisez et que vous n’avez pas sur votre compte est emprunté et devra donc être remboursé.

Retraits d’espèces aux distributeurs automatiques

Cartes de débit : le plus souvent, vous pouvez retirer de l’argent gratuitement ou avec des frais très faibles.

Cartes de crédit : dans le cas des cartes de crédit, vous devrez payer des frais lorsque vous retirerez de l’argent aux guichets automatiques, même à ceux de votre propre banque.

Modalités et conditions

Cartes de débit : Les cartes de débit présentent très peu de risques pour l’institution financière car elles ne permettent pas au client de s’endetter. Et, précisément pour cette raison, si vous n’avez pas d’économies ou de revenus réguliers, il est plus facile pour l’institution financière de vous accorder ce type de carte.

Cartes de crédit : dans le cas des cartes de crédit, étant donné qu’elles permettent au client d’utiliser plus d’argent que le solde de son compte, et donc de s’endetter auprès de la banque, celle-ci a généralement des exigences telles qu’un revenu minimum, aucune autre dette, etc. Ainsi, la banque en question procédera à une analyse préalable du profil du client.

Assurances associées

Cartes de débit : ces types de cartes sont généralement assortis d’une assurance de base contre le vol ou la fraude. En outre, il existe déjà des comptes tels que le Compte Smile de Moneytrans qui offrent une assurance-vie gratuite à l’ouverture d’un compte.

Cartes de crédit : ces cartes comprennent aussi généralement une assurance voyage, une assurance paiement en ligne ou une assurance accident.

Quelle carte devez-vous choisir ?

Carte de crédit ou de débit ? C’est la question que vous vous posez et nous avons la réponse. Si vous êtes un résident d’origine étrangère et que vous recherchez une plus grande accessibilité, une carte de débit est parfaite pour vous. Comme vous n’avez pas besoin de remplir de nombreuses conditions, il est facile pour un établissement de paiement de vous accorder une carte de débit. En revanche, ce type de carte vous permet de ne dépenser que ce que vous avez, sans possibilité de vous endetter. Et, sans aucun doute, éviter les dettes vous ôtera plus d’un mal de tête..

En outre, vous pouvez garder un œil sur vos dépenses à tout moment, les paiements sont déduits immédiatement, de sorte que vous pouvez voir votre solde réel quand vous le souhaitez. Enfin, les frais pour les retraits d’espèces sont généralement inexistants ou très faibles.

Obtenez votre carte gratuite avec Moneytrans

Si, comme de nombreux autres résidents étrangers, vous envisagez d’avoir une carte de crédit ou de débit, en ouvrant un Compte Smile Moneytrans, vous pouvez obtenir une carte de débit Mastercard absolument gratuite.

Après avoir assuré pendant plus de 20 ans les transferts de fonds de millions d’expatriés, Moneytrans a lancé le Compte Smile, un compte courant conçu par et pour les résidents étrangers. Sans les complications d’une banque et avec la même sécurité et la même confiance que toujours. De plus, grâce à l’alliance Moneytrans & Mastercard, le Compte Smile vous permettra de recevoir une carte de débit gratuite à votre nom pour votre vie quotidienne :

- Payez et faites vos achats comme un local : avec votre Mastercard, vous pouvez effectuer des achats dans des magasins et des boutiques en ligne dans le monde entier. En outre, vous pouvez effectuer des paiements sans contact dans n’importe quel établissement.

- Retirez de l’argent où vous voulez : retirer de l’argent à n’importe quel distributeur automatique ou agence Moneytrans est possible grâce à la carte associée au Compte Smile.

- Pas de tracas : Saviez-vous que vous pouvez ouvrir un compte courant sans passer par une banque ? De nombreux établissements de paiement sont déjà agréés pour offrir des comptes courants abordables avec une sécurité maximale. Dites adieu aux tracas des banques traditionnelles avec Moneytrans.

- Pas de mauvaises surprises : en tant que carte de débit, il n’y a pas de mauvaises surprises – vous ne dépensez que l’argent présent sur votre compte courant.

- Contrôle total : vous pouvez gérer vos paiements par carte en un seul clic grâce à l’application multiservice iMoneytrans ou depuis le site Internet de Moneytrans.

- Sécurité maximale : votre carte et votre Compte Smile sont dotés de systèmes de sécurité robustes pour garantir leur protection.

- Système anti-fraude : nous surveillons les transactions 24 heures sur 24 et 7 jours sur 7 afin de détecter et de prévenir les fraudes.

- Protection anti-vol : Si votre carte de débit est perdue ou volée, vous pouvez la bloquer immédiatement à partir de l’application ou du site Internet Moneytrans.

- 3D Secure: il s’agit d’un système d’identification par lequel, chaque fois que vous effectuez un paiement avec votre carte, vous devez saisir des codes pour vérifier que c’est bien vous qui effectuez le paiement.

N’attendez pas plus longtemps ! Ouvrez votre Compte Smile maintenant et recevez une Mastercard gratuite pour profiter de la liberté financière que vous méritez.